![]()

|

|

|

||

|

|

|

|

|

|

|

Автосервис - логистика. Инновационный проект по исследованию логистических цепочек.

Проект по разработке нового бизнеса компании ООО «Альтернатива» - "Автосервис". Инновационный проект по исследованию логистических цепочек. В рамках услуги INFMAN реализовал проект «Автосервис - логистика». Здесь приводятся материалы проекта.

Ситуационный анализ организации производственно-сбытовой деятельности. В современном мире ни один человек не обходится без услуг автомобильного транспорта. Данная отрасль постоянно развивается. Но не менее медленно развивается обслуживающий автомобили рынок. Данный проект предполагает строительство одного из автомобильных салонов по ремонту автомобилей. ООО «Альтернатива» является вновь открываемым предприятием, руководство которого разработало общую стратегию по созданию и развитию автосервисных услуг в г. Юбилейном Московской области. Клиентами и конечными потребителями автосервисных услуг являются: предприятия и организации, а также население города. В данном направлении в г. Юбилейном уже работают несколько фирм, занимающихся оказанием подобных услуг. В этой связи у руководства ООО «Альтернатива» разумно встает вопрос об эффективности деятельности салона и успешном завоевании определенного сегмента на рынке автосервисных услуг. Рассмотрим конкретнее потребительскую базу:

На рынке пользователей автомобилей наблюдается следующая ситуация:

Таким образом, руководство ООО «Альтернатива» видит большой сектор рынка, который пока еще не ориентирован на конкретный салон по автосервису. Поэтому привлечение постоянных клиентов и использование т.н. «максимального объема услуг» будет определять ценовую политику, достаточно выгодную конечному потребителю. Для составления материального, финансового и информационного потоков необходимо в первую очередь определить состав участников рынка и взаимосвязи между всеми ними: 1. Потребители (ранее рассмотренная категория лиц) 2. Производители (работники автосервиса, руководство) 3. Поставщики оборудования для производства авторемонтных услуг 4. Поставщики деталей для перепродажи с целью получения дополнительной прибыли 5. Рекламная служба (установка рекламных столбов, щитов и т.д.)

Проектирование материального потока При разработке схемы материального потока учитываются следующие допущения: 1. Покупка оборудования происходит поэтапно (в конечной схеме изображается полностью закупленное оборудование) 2. При продаже зап. частей постоянные клиенты и поставщики приобретают особый статус (на схеме это не учитывается) 3. Склад деталей должен постоянно пополняться необходимыми деталями. При разработке материального потока в «Автосервисе» мы выделяем следующие запасы: 1. Запасы оборудования: o Запасы поста ходовой части и трансмиссии o Запасы поста диагностики двигателя и топливной системы o Запасы поста ремонта силовых агрегатов o Запасы поста регулировки углов установки колес o Запасы поста мойки автомобиля o Запасы поста шиномонтажных работ o Запасы поста арматурных и электромонтажных работ o Запасы поста эвакуации автомобилей o Запасы поста кузовных работ o Запасы поста оформления заказов 2. Запасы склада запчастей, расходных материалов

Проектирование финансового потока Основными финансовыми движениями являются следующие: 1. Расчеты с поставщиками оборудования и запчастей 2. Расчеты с потребителями наличными 3. Расчеты с потребителями через банковский счет 4. Заработная плата сотрудников 5. Расчеты за коммунальные услуги

Проектирование информационного потока Наиболее важным с точки зрения современной логистики является описание информационного потока в деятельности предприятия, т.к. именно от своевременной доставки информации из инициализирующего пункта в конечную рабочую точку зависит правильная и эффективная работа логистической цепочки движения производства. Итак, рассмотрим наиболее важные информационные нити, которые соединяют производственные звенья в один единый организм: 1. Поставщики запчастей на склад «Автосервиса» - Склад «Автосервиса» 2. Поставщики специализированного оборудования – соответствующий производственный пост, выполняющий определенные задачи 3. Точки мониторинга работы оборудования – поставщики оборудования 4. Отдел продаж «Автосервиса» - склад «Автосервиса» - поставщики запчастей 5. Внутренние службы «Автосервиса» (Электрика, сантехника, пуско-наладочные работы, автоматизированная система, административно-хозяйственный блок). Проектируя информационные потоки ООО «Альтернатива», прежде всего на схеме необходимо выделить основные информационные контуры.

Управление запасами товарно-материальных ценностей. При анализе материального и информационного потоков мы можем сделать выводы по поводу организации склада и ведения производства услуг. В первую очередь склад «Автосервиса» является не чем иным, как уровневым объектом логистики. В нем в каждый момент времени хранится значение того или иного уровня запасов, которое в случае необходимости должно пополняться или отгружаться. Складская система является не только материально-информационным объектом, но и хранилищем запасов, выраженных в натурально-вещественной форме. Рассмотрим варианты возникновения производственных и сбытовых запасов на складе «Автосервиса». В результате проектирования инвестиционного проекта компания «Альтернатива» в результате маркетингового исследования пришла к заключению о сотрудничестве со следующими компаниями:

На начальные расходы ООО «Альтернатива» решает выделить 50000$. При составлении договора о поставке оборудования возникает необходимость хранения оборудования и запасных частей. На первой стадии проекта необходимо следующее оборудование, закупаемое у ЗАО «Флай-М»:

Таким образом, после подписания договора о покупке оборудования, «Альтернатива» принимает решение о доставке на склад компании описанного оборудования. Необходимо добавить, что на складе также требуется хранить спецодежду, расходные материалы, которые должны быть постоянно в резерве для бесперебойной работы постов. Таким образом, склад «Автосервиса» – это центральное место возникновения производственных запасов. Рассмотрим, как «Автосервис» работает с клиентами и обслуживает автомобилистов. Ко времени завершения 2 этапа инвестиционного проекта на складе уже имеется определенное количество запасных частей, расходные материалы. Таким образом, предприятие уже запустило линию обслуживания клиентов по следующим направлениям: мойка автомобиля, ремонт ходовой части, ремонт электрики, диагностика двигателя, сход-развал, шиномонтаж. Данный пакет услуг предусматривает хранение на складе постоянного резерва необходимых материалов, чтобы не допустить сбоев при выполнении того или иного сервиса. Стоимость расходных материалов к началу реализации 2 этапа инвестиционного проекта равна 6680$. При реализации услуг «Автосервиса» возможны следующие виды пополнения запасов: финансовые и натурально-вещественные. После закупки оборудования предприятие приняло решение закупить материалов на сумму 6680$. В эту стоимость включены следующие элементы:

Между первым и вторым этапом реализации проекта возникла необходимость в дополнительном приобретении следующих материалов:

Таким образом, во время реализации второго этапа возникает необходимость поправки запасов, учтенных в предварительном бизнес-плане. Подобная цепочка пополнения запасов складывается благодаря слаженной работе информационной службы предприятия. Работа по изменению текущего запаса материалов на складе осуществлялась следующим образом: После начала рекламной кампании в Автосервис стали обращаться новые клиенты. В связи с этим один из постов ремонта ходовой части и трансмиссии обратился на склад с просьбой о приобретении дополнительных материалов. Опишем все это в следующей таблице:

Финансовые отчеты работы «Автосервиса» за первый период деятельности.

Таким образом, в конце первого этапа «Автосервис» превысил ожидаемую сумму расходов на 5773$ (55773 – 50000)$. Поэтому при рассмотрении второго этапа и проектирования будущих расходов ООО «Альтернатива» принимает решение о допустимом превышении расходов на 5000$. Закупка второго этапа. По плану – 30000$

ИТОГО: 32177$.

При планируемых затратах в 35000$ у компании появляется дополнительный резерв в размере 2823$, который планируется потратить на покупку необходимых запчастей с целью перепродажи их же. Таким образом, мы рассмотрели 2 этапа внедрения инвестиционного проекта. При этом возникла следующая ситуация: при закупке оборудования первой стадии не учитывались непредвиденные закупки необходимого оборудования (материалов), поэтому в данном случае именно этот факт определяет форму управления запасами с фиксированной периодичностью заказа с оперативной генерацией плана закупки (дополнительные материалы). Для того, чтобы перейти к непосредственным логистическим расчетам, необходимо уточнить учет материально-технических ценностей. На базе ООО «Альтернатива» существует складская система, через которую и осуществляется закупка необходимого оборудования и материалов. Поэтому финансовые отчеты прибытия товаров и деталей в «Автосервис» формируются по результатам деятельности склада. (При данной ситуации при расширении сферы услуг логично было бы организовать на базе «Автосервиса» дополнительный логистический центр (отдел закупок), учитывающий поступление и расход материалов и занимающийся статистикой по формированию новых заказов.

Расчет параметров системы управления запасами с фиксированным размером заказа. Для расчетов будем использовать такую деталь, как колесо (спрос на колеса в «Автосервисе» наибольший по результатам пробных продаж).

Графическое изображение моделирования работы системы управления запасами с фиксированным размером заказа.

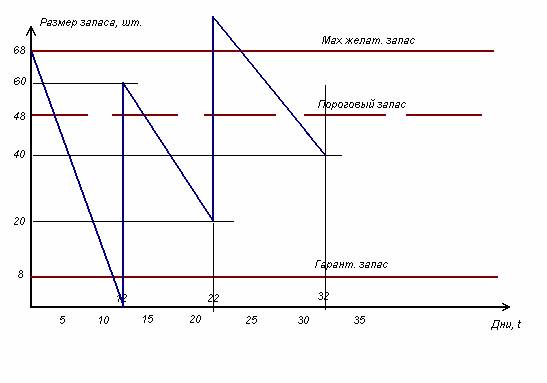

Расчет параметров системы управления запасами с фиксированным интервалом времени между заказами.

Графическое изображение моделирования работы системы управления запасами с фиксированным интервалом между закупками.

Управление запасами

Ниже приведена финансовая отчетность ООО «Альтернатива». (Первый этап инвестиционного проекта)

Финансовая отчетность ООО «ГАРО»

Таким образом, прибыль ООО «ГАРО» составляет 28726$. Далее рассмотрим цепочку, по которой планируется составить договор о регулярной поставке запасных частей на склад ООО «Альтернатива». При дополнительной закупке материалов на 2450$ + 6680$ = 9130 руководство «Автосервиса» планирует разработать проект заключения договора о поставке запасных частей один раз в квартал на сумму 9000$ со скидкой 5% и с предоплатой 40% с полной выплатой в конце квартала. Такая схема позволяет получить дополнительную выгоду для скорого погашения банковских ссуд и займов у других инвесторов.

Финансовая отчетность ООО «Альтернатива» за второй период без учета закупок дополнительного оборудования

Таким образом, видно, что при заданных условиях ООО «Альтернатива» получит дополнительную прибыль от продажи запасных частей в размере (4817.28 – 4227.72)= 589.56. При более детальном анализе можно рассмотреть зависимость прибыли от увеличения % скидки за постоянные покупки и от % торговой надбавки за реализацию продукции.

Таким образом, для ООО «Альтернатива» вполне логичным было бы предложить поставщику оборудования постоянный заказ с максимальной скидкой (15%), тем самым обеспечивая постоянство производства деталей для «Автосервиса», увеличивая свой товарооборот, а также предоставляя скидки конечному покупателю и в конце концов, привлечения новых клиентов и завоевание нового сектора рынка. Рассмотренный проект INFMAN по исследованию логистических звеньев был выполнен специалистами за кратчайшие сроки, что позволило клиенту сэкономить на возможных потерях от нововведений в данном бизнесе.

|